Como asesores financieros, nos encontramos con frecuencia a personas que están interesadas en invertir en vivienda o activos inmobiliarios. La cultura del ladrillo está muy establecida en nuestro país. Si bien es una opción que puede generar ingresos a largo plazo, es importante analizarla con detenimiento antes de tomar una decisión.

Riesgos a Considerar:

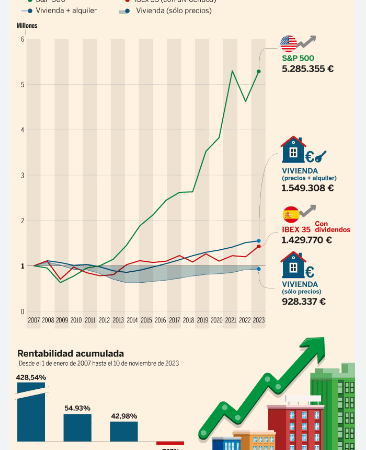

- Mercado inmobiliario: El mercado inmobiliario es cíclico y puede experimentar fluctuaciones significativas. Comprar en un momento de burbuja puede conllevar un alto riesgo de perder dinero si el valor de la propiedad cae posteriormente. Aún nos encontramos con personas que compraron una vivienda en el año 2006 y su valor de mercado sigue por debajo del precio de compra 18 años después.

- Falta de liquidez: A diferencia de otros activos, como los financieros, las propiedades inmobiliarias no son líquidas. En caso de necesitar dinero con urgencia, puede ser difícil vender una vivienda rápidamente. Vender rápido se traduce en vender por debajo de precio y consolidar una pérdida.

- Endeudamiento: La mayoría de las inversiones en vivienda se realizan mediante hipotecas, lo que implica un endeudamiento a largo plazo. Si tu situación financiera cambia y no puedes pagar las cuotas, podrías perder la propiedad.

- Gastos asociados: Además del precio de compra, hay que tener en cuenta otros gastos como impuestos iniciales y posteriores, tasas, mantenimiento y reparaciones. Derramas de la comunidad, así como otros imprevistos. Las viviendas se tienen que reformar con el paso del tiempo, es un aspecto que casi nadie prevé. Estos gastos pueden reducir significativamente la rentabilidad de la inversión.

Inconvenientes y desventajas:

- Gestión: Ser propietario de una vivienda implica dedicarle tiempo y esfuerzo a su gestión, como buscar inquilinos, gestionar contratos, realizar reparaciones, etc.

- Riesgo de impago: Si decides alquilar la vivienda, existe el riesgo de que los inquilinos no paguen la renta o causen daños a la propiedad.

- Riesgo de ocupación: Todo propietario teme la ocupación de su vivienda. Desde el punto de vista de inversión, supone un desastre al tener que asumir gastos y responsabilidades sin ningún ingreso. La falta de apoyo legal para evitar o echar a los okupas, hacen que esta circunstancia se pueda prolongar durante años.

- Cambios en la legislación: Los cambios en las leyes de alquiler o impuestos pueden afectar negativamente a la rentabilidad de la inversión. Actualmente, las leyes empiezan a limitar el aumento de la renta por alquiler, a veces, dejándola por debajo del incremento del IPC, lo que supone una pérdida de poder adquisitivo. En 2030, entrará en vigor una Directiva Europea de eficiencia energética, donde toda vivienda que su calificación energética sea superior a E, no podrá venderse o alquilarse. A fecha de hoy, se estima que el 85% del parque inmobiliario incumpliría esta norma.

- Endeudamiento: La mayoría de las personas que invierten en vivienda lo hacen mediante una hipoteca. Esto significa que te endeudas a largo plazo, con el riesgo de no poder pagar las cuotas si tu situación financiera cambia.

- Falta de diversificación: Invertir todo tu dinero en un solo activo, como una vivienda, es una estrategia poco diversificada. Es recomendable diversificar tu cartera de inversiones para reducir el riesgo.

- Inversión inicial elevada: Invertir en vivienda requiere una inversión inicial considerable, también un gran desembolso en impuestos a tener en cuenta para calcular la rentabilidad.

- Sensación de seguridad: Al ser un bien tangible, poder tocarlo, nos transmite la falsa sensación de seguridad frente a otros activos.

Recomendaciones como asesores financieros

- Diversifica tu cartera: No inviertas todo tu dinero en un solo activo. Distribuye tu inversión en diferentes tipos de activos para reducir el riesgo. Máximo un tercio en activos inmobiliarios del patrimonio total.

- Considera tu horizonte temporal: La inversión en vivienda es a largo plazo. Asegúrate de que tu horizonte temporal sea compatible con este tipo de inversión.

- Realiza un análisis financiero: Antes de invertir, analiza cuidadosamente el mercado inmobiliario. Calcula la rentabilidad potencial de la inversión y los riesgos asociados. Hay que tener en cuenta el precio total incluyendo impuestos, gastos de acondicionamiento para poder alquilar. A la hora de obtener la rentabilidad, se suele tener en cuenta el precio de la vivienda sin impuestos ni gastos iniciales, se obvian los gastos mensuales y sólo se tienen en cuenta las rentas brutas.

- No te endeudes más de lo que puedas pagar: Antes de solicitar una hipoteca, asegúrate de que puedes pagar las cuotas mensuales sin comprometer tu estabilidad financiera.

- Busca asesoramiento profesional: Si no estás seguro de si invertir en vivienda es adecuado para ti, consulta con un asesor financiero. Un profesional te ayudará a analizar tu situación financiera y te dará recomendaciones personalizadas.

Invertir en vivienda puede ser una buena opción para generar ingresos a largo plazo, pero no es una inversión libre de riesgos, estos suelen ser muchos más de los previstos inicialmente. Es importante analizar cuidadosamente los riesgos, inconvenientes y desventajas antes de tomar una decisión.

La rentabilidad suele ser baja si la comparamos a otros activos, al igual que el trabajo y la intranquilidad que provocan.

Es frecuente que nuestros clientes se deshagan de sus activos inmobiliarios al ser conocedores de sus inconvenientes y nos pidan consejo para buscar otras alternativas más seguras, rentables y cómodas en el tiempo.

En FERNANDEZ FAMILY OFFICE podemos ayudarte a tomar una decisión que se ajuste a tus necesidades y objetivos financieros.